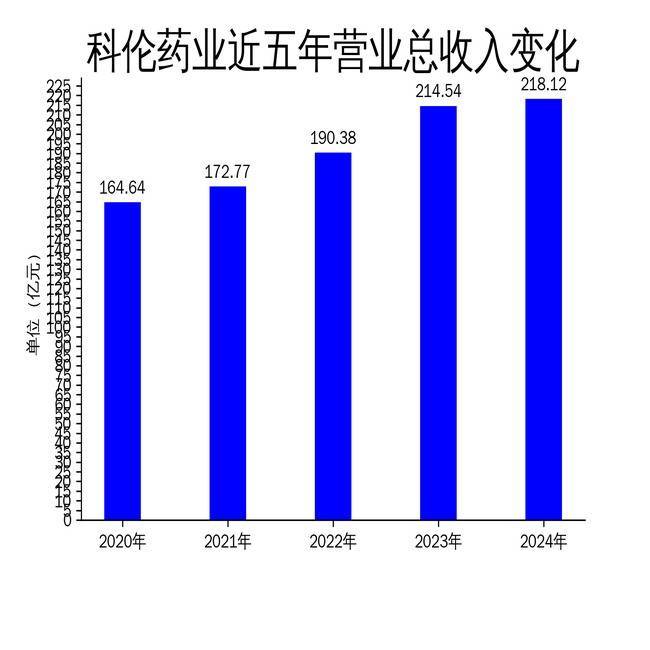

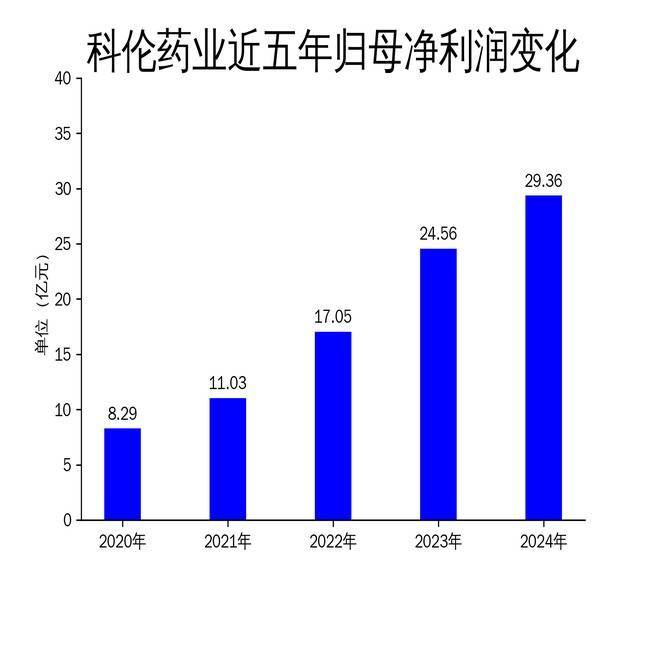

2025年4月24日永旺配资,科伦药业发布了2024年年报。报告显示,公司实现营业总收入218.12亿元,同比增长1.67%;归属净利润29.36亿元,同比增长19.53%;扣非净利润29.02亿元,同比增长22.66%。尽管营收增速放缓永旺配资,但净利润的显著增长表明公司在成本控制和盈利能力提升方面取得了积极成果。

营收增速放缓,净利润逆势增长

2024年,科伦药业的营业总收入为218.12亿元,同比增长1.67%,增速较2023年的12.69%大幅放缓。然而,归属净利润和扣非净利润分别实现了19.53%和22.66%的增长,显示出公司在利润端的强劲表现。这一增长主要得益于原料药中间体销量的提升、生产工艺的优化以及节能降耗措施的实施,有效降低了生产成本。此外,科伦博泰生物研发项目的海外授权收入增加,也为公司贡献了显著的利润增长。

尽管净利润表现亮眼,但营业总收入的增速放缓值得关注。公司需要进一步优化产品结构,提升市场竞争力,以应对行业内的激烈竞争和政策变化。

创新药商业化元年开启永旺配资,研发管线步入收获期

2024年,科伦药业在创新药领域取得了重要突破。公司首款针对三阴性乳腺癌的国产靶向药物芦康沙妥珠单抗(sac-TMT)和全球首个用于鼻咽癌一线治疗的PD-L1单抗塔戈利单抗(A167)分别于2024年11月和12月获得国家药监局批准上市,标志着公司创新药商业化元年的开启。

报告期内,公司仿制药及改良性新药获批生产34项,申报生产50项,进一步巩固了在输液市场的行业领先地位。同时,公司在肿瘤治疗领域布局了多个ADC(抗体偶联药物)项目,其中芦康沙妥珠单抗的全球三期临床试验已启动12项,创新国际化进程加速。

尽管创新药商业化取得了显著进展,但公司仍需面对药品研发及上市的不确定性风险。如何在激烈的市场竞争中保持创新药的市场份额,将是公司未来发展的关键。

销售费用率持续下降,多板块协同发展

2024年,科伦药业在销售费用控制方面取得了显著成效。公司通过优化输液产品结构、强化非输液产品集群并依托集采中标优势,加大市场拓展力度,同时因执行国家药品集采政策,销售费用下降。报告期内,公司输液产品销售收入89.12亿元,同比下降11.85%;非输液制剂销售收入41.69亿元,同比增长5.41%。

在国际业务方面,公司实现海外收入28.86亿元人民币,同比增长11.49%。公司通过积极开拓出口业务和稳健运营海外投资项目,增强了在国际市场的竞争力。

尽管销售费用率持续下降,但公司仍需关注集采政策对产品价格的影响。如何在集采政策下保持产品的市场竞争力,将是公司未来需要应对的挑战。

总体来看,科伦药业在2024年继续保持稳健的发展态势永旺配资,特别是在创新药物研发和国际市场拓展方面取得了显著进展。然而,公司仍需在营收增速放缓、创新药商业化及集采政策影响等方面保持警惕,以确保未来的持续增长。

尚竞配资提示:文章来自网络,不代表本站观点。